belső kontrollrendszer

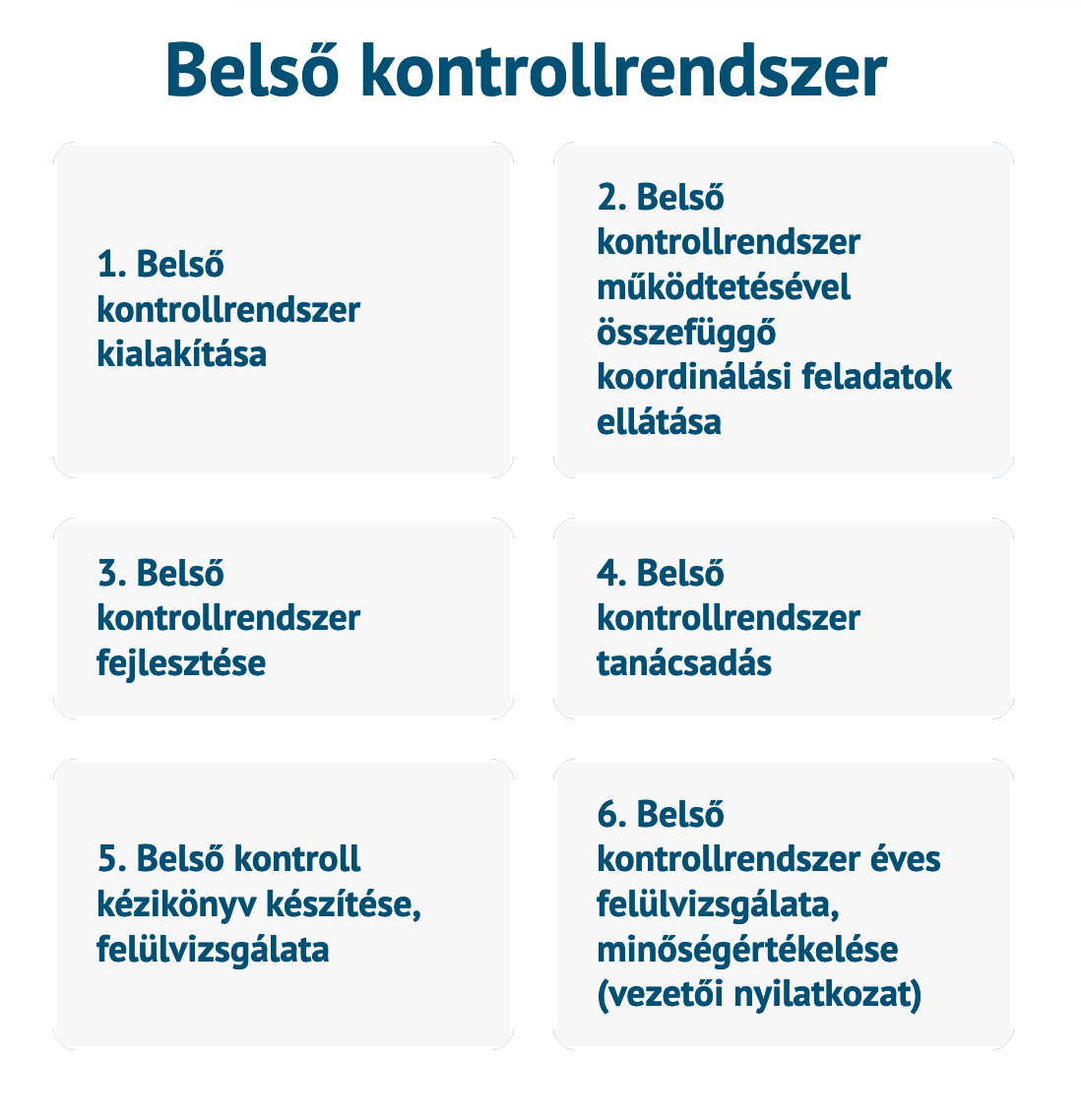

A belső kontrollrendszer megfelelő kialakításának és működtetésének kiemelt szerepe van az intézmények integritásának fejlesztésében, a korrupciós kockázatok megelőzésében, feltárásában és kezelésében. A jól kialakított és működtetett belső kontrollrendszerrel minimálisra csökkenthető a hibák, szabálytalanságok elkövetésének lehetősége. A kontrollkörnyezet részeként – a költségvetési szervek belső kontrollrendszeréről és belső ellenőrzéséről szóló 370/2011. (XII.31.) Kormányrendelet (Bkr.) 6.§ (1) bekezdése alapján – a költségvetési szerv vezetője köteles olyan szabályzatokat kiadni, folyamatokat kialakítani és működtetni a szervezeten belül, amelyek biztosítják a rendelkezésre álló források átlátható, szabályszerű, szabályozott, gazdaságos, hatékony és eredményes felhasználását. A kiadandó szabályzatok jelentős körét a számviteli politika keretében kiadandó szabályzatok illetőleg az államháztartásról szóló törvény végrehajtására kiadott 368/2011. (XII.31.) Kormányrendelet 13. § szakasza szerinti szabályzatok alkotják. Ezek mellett más ágazati jogszabályok is előírhatják belső szabályzatok kiadásának kötelezettségét (pl. közbeszerzési szabályzat, iratkezelési szabályzat stb.). Ha bővebb információt szeretne, keresse a belsokontrollrendszer.hu weboldalt!